Tantissime le misure di urgenza approvate dal Governo con il nuovo Decreto Legge 17 marzo 2020, n. 18 per far fronte alla crisi causata dal COVID-19. L'emergenza del COVID-19 ha colto tutti impreparati e si stanno succedendo a cascata numerosi decreti urgenti per far fronte a questa crisi economico-sanitaria. Come precisato dal Ministro dell'economia Gualtieri, questo Decreto (ribattezzato dalla stampa come Decreto Cura Italia) è riferito solo alle misure urgenti del mese di marzo. Potrebbe quindi essere previsto nel mese di aprile un nuovo decreto ad hoc. Per questo, vi invitiamo a seguirci ancora tramite il nostro Blog per rimanere sempre aggiornati su news di carattere fiscale. Iniziamo ora l'analisi del decreto di marzo Cura Italia, studiando le principali novità fiscali che toccheranno i professionisti e le imprese italiane. Riassumeremo il tutto in alcune comode e schematiche infografiche.

Sospensione dei versamenti: le disposizioni ante Decreto Cura Italia

Decreto 8 marzo 2020, n.9

Per le imprese turistico-ricettive, le agenzie di viaggio-turismo e i tour operator erano già state previste disposizioni speciali con il Decreto-Legge 9 dell'8 marzo 2020. Gli effetti infatti del COVID-19 nei confronti del settore turistico sono stati pesanti e il governo ha deciso di intervenire alleggerendo la pressione fiscale nei confronti di quest'ultimi. In particolare, dall'8 marzo 2020 fino al 30 aprile 2020 sono stati sospesi i termini relativi ai versamenti delle ritenute d'acconto per lavoro dipendente (e addizionali), dei contributi e dei premi per l'assicurazione obbligatoria. Per dare un aiuto a questo settore, è stata concessa la possibilità di effettuare i versamenti sospesi con un'unica soluzione entro il 31 maggio o in massimo 5 rate mensili da maggio 2020. Non si fa luogo al rimborso di quanto già versato.

L'arrivo del nuovo decreto 17 marzo 2020, n. 18: Decreto Cura Italia

Con il decreto Cura Italia, il governo ha deciso per prima cosa di allargare la platea dei soggetti beneficiari delle disposizioni presentate nel punto precedente.

I nuovi soggetti beneficiari

Le disposizioni di cui all’articolo 8, comma 1, del decreto-legge 2 marzo 2020, n. 9, si applicano anche ai seguenti soggetti:

a) associazioni e società sportive, professionistiche e dilettantistiche, nonché soggetti che gestiscono stadi, impianti sportivi, palestre, club e strutture per danza, fitness e culturismo, centri sportivi, piscine e centri natatori;

b) soggetti che gestiscono teatri, sale da concerto, sale cinematografiche, ivi compresi i servizi di biglietteria e le attività di supporto alle rappresentazioni artistiche, nonché discoteche, sale da ballo, nightclub, sale gioco e biliardi;

c) soggetti che gestiscono ricevitorie del lotto, lotterie, scommesse, ivi compresa la gestione di macchine e apparecchi correlati;

d) soggetti che organizzano corsi, fiere ed eventi, ivi compresi quelli di carattere artistico, culturale, ludico, sportivo e religioso;

e) soggetti che gestiscono attività di ristorazione, gelaterie, pasticcerie, bar e pub;

f) soggetti che gestiscono musei, biblioteche, archivi, luoghi e monumenti storici e attrazioni simili, nonché orti botanici, giardini zoologici e riserve naturali;

g) soggetti che gestiscono asili nido e servizi di assistenza diurna per minori disabili, servizi educativi per l’infanzia e servizi didattici di primo e secondo grado, scuole di vela, di navigazione, di volo, che rilasciano brevetti o patenti commerciali, scuole di guida professionale per autisti;

h) soggetti che svolgono attività di assistenza sociale non residenziale per anziani e disabili;

i) aziende termali di cui alla legge 24 ottobre 2000, n. 323, e centri per il benessere fisico;

l) soggetti che gestiscono parchi divertimento o parchi tematici;

m) soggetti che gestiscono stazioni di autobus, ferroviarie, metropolitane, marittime o aeroportuali;

n) soggetti che gestiscono servizi di trasporto passeggeri terrestre, aereo, marittimo fluviale, lacuale e

lagunare, ivi compresa la gestione di funicolari, funivie, cabinovie, seggiovie e ski-lift;

o) soggetti che gestiscono servizi di noleggio di mezzi di trasporto terrestre, marittimo, fluviale, lacuale e lagunare;

p) soggetti che gestiscono servizi di noleggio di attrezzature sportive e ricreative ovvero di strutture e attrezzature per manifestazioni e spettacoli;

q) soggetti che svolgono attività di guida e assistenza turistica.estesi per un lungo periodo.

Imposta sul valore aggiunto

Oltre ai contributi e alle ritenute di lavoro dipendente (e assimilato), viene concessa la sospensione dei termini relativi a all'imposta sul valore aggiunto in scadenza nel mese di marzo 2020 alle imprese turistico recettive, le agenzie di viaggio e turismo ed i tour operator e a tutti i nuovi soggetti aggiunti nel precedente paragrafo.

Associazioni e le società sportive, professionistiche e dilettantistiche

Beneficio ancora più esteso per Le federazioni sportive nazionali, gli enti di promozione sportiva, le associazioni e le società sportive, professionistiche e dilettantistiche: la sospensione infatti è prevista fino al 31 maggio 2020. Ciò vuol dire che i versamenti sospesi ai sensi del periodo precedente sono effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 30 giugno 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di giugno 2020. Non si fa luogo al rimborso di quanto già versato.

Le principali novità fiscali del decreto Cura Italia

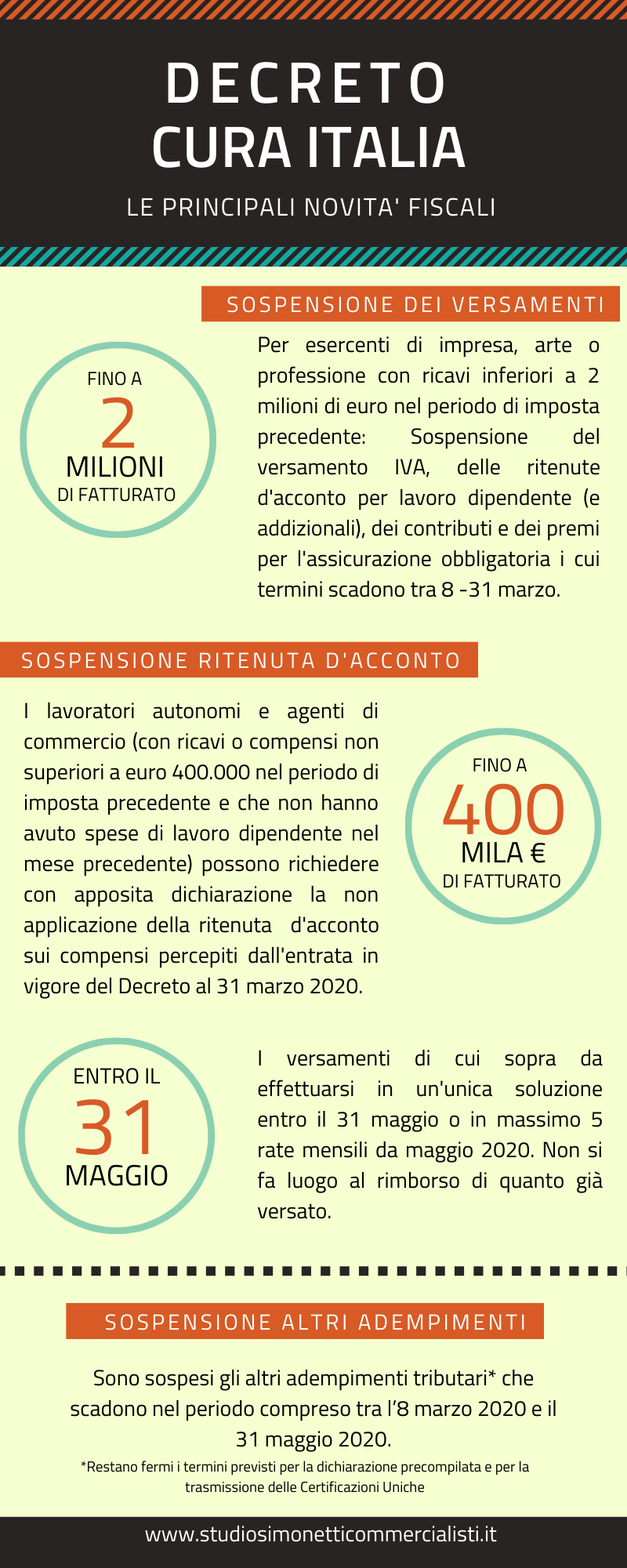

Continuiamo con l'analisi dei principali aspetti fiscali riservati in questo caso a tutte le imprese del tessuto economico italiano. Il COVID-19 sta a mettendo a dura prova tutte le aziende del nostro paese. Le -giuste- disposizioni previste dal governo per arginare la diffusione del virus, hanno comportato per molte attività la chiusura obbligatoria al pubblico, creando indubbiamente perdite e danni. Per questo lo stato, in questa prima fase, ha previsto diverse agevolazioni dal punto di vista fiscale mirate proprio a ridurre i danni causati da questo virus. Per prima cosa vi presentiamo la nostra infografica relativa al Decreto Cura Italia, dove sono riassunte le principali novità fiscali di questo nuovo decreto. Subito dopo commenteremo insieme queste nuove disposizioni e ne illustreremo gli effetti a livello fiscale.

Sospensione dei versamenti per le attività con ricevi inferiori ai 2 milioni di euro

Per esercenti di impresa, arte o professione con ricavi o compensi inferiori a 2 milioni di euro nel periodo di imposta precedente è previsto con il nuovo decreto:

La sospensione del versamento IVA, delle ritenute d'acconto per lavoro dipendente (e addizionali), dei contributi e dei premi per l'assicurazione obbligatoria

Sono sospesi quei versamenti i cui termini scadono nel periodo compreso tra l'8 marzo e il 31 marzo.

I versamenti da farsi in un'unica soluzione entro il 31 maggio o in massimo 5 rate mensili da maggio 2020. Non si fa luogo al rimborso di quanto già versato.

Sospensione delle ritenuta d'acconto

I lavoratori autonomi e agenti di commercio (con ricavi o compensi non superiori a euro 400.000 nel periodo di imposta precedente e che non hanno avuto spese di lavoro dipendente nel mese precedente) possono richiedere la non applicazione della ritenuta d'acconto sui compensi percepiti dal data di pubblicazione del decreto al 31 marzo 2020.

I contribuenti, che si avvalgono della presente opzione, rilasciano un’apposita dichiarazione dalla quale risulti che i ricavi e compensi non sono soggetti a ritenuta ai sensi della presente disposizione e provvedono a versare l’ammontare delle ritenute d’acconto non operate dal sostituto in un'unica soluzione entro il 31 maggio 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020, senza applicazione di sanzioni e interessi.

Altri adempimenti

Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato sono sospesi gli adempimenti tributari diversi dai versamenti e diversi dall’effettuazione delle ritenute alla fonte e delle trattenute relative all’addizionale regionale e comunale, che scadono nel periodo compreso tra l’8 marzo 2020 e il 31 maggio 2020.

Resta comunque ferma la disposizione di cui all’articolo 1 del decreto-legge 2 marzo 2020, n. 9, recante disposizioni riguardanti i termini relativi alla dichiarazione dei redditi precompilata 2020. Rimane pertanto bloccato al 31 marzo il termine per la trasmissione delle Certificazioni Uniche (che, era già stato precedentemente prorogato dal 9 marzo al 31 marzo 2020).

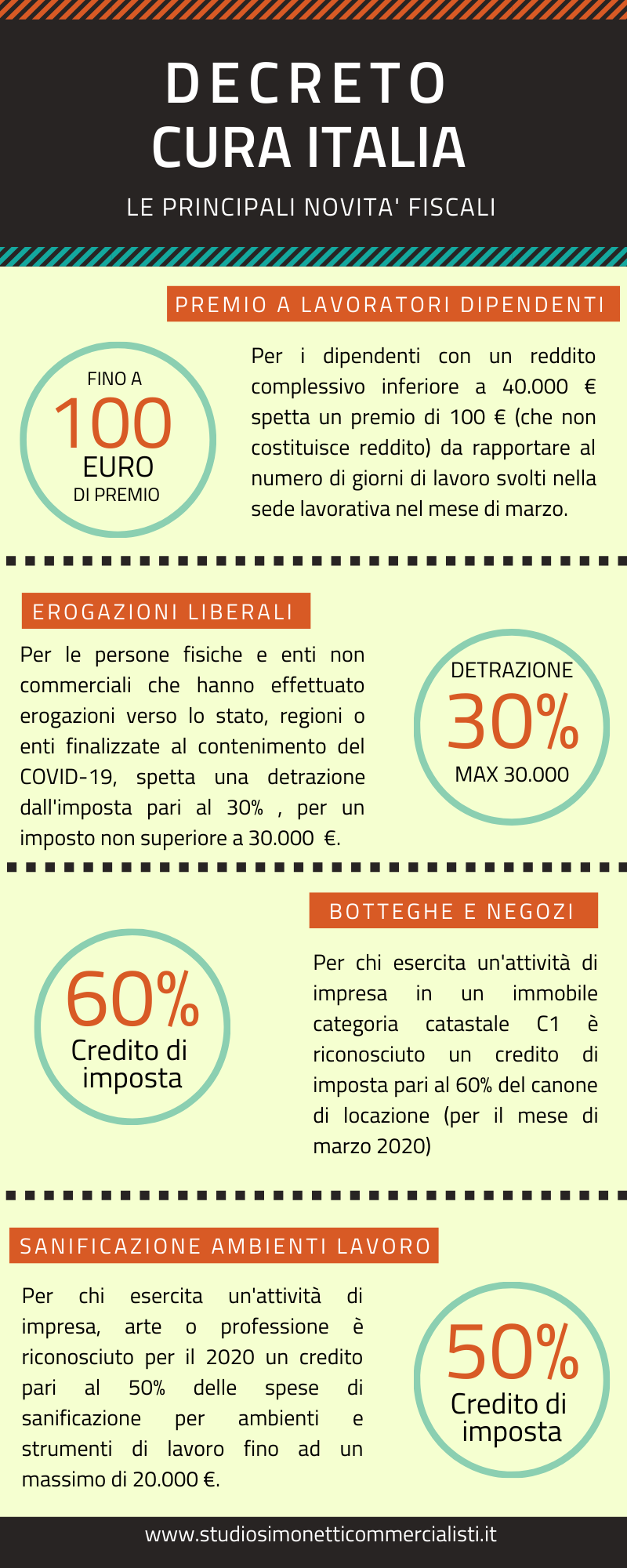

Ulteriori novità fiscali presenti nel decreto Cura Italia

Con la seguente infografica presentiamo infine le ulteriori disposizioni fiscali decise dal governo Conte per far fronte all'emergenza COVID-19.

Continua la lettura:

Sospensione scadenze fiscali per aprile e maggio 2020

Sospensione scadenze fiscali per aprile e maggio 2020 Indennità per i professionisti riconosciuta dal decreto Cura Italia

Indennità per i professionisti riconosciuta dal decreto Cura Italia Versamenti fiscali di marzo sospesi grazie al Decreto-legge Cura Italia

Versamenti fiscali di marzo sospesi grazie al Decreto-legge Cura Italia Il settore turistico durante la crisi COVID-19

Il settore turistico durante la crisi COVID-19 Il decreto ristori quater e le varie scadenze fiscali

Il decreto ristori quater e le varie scadenze fiscali Scadenze fiscali estate 2020

Scadenze fiscali estate 2020